2022杭州个体户财税要点

2022杭州个体户财税要点

2022杭州个体户财税要点

- 债务承担无限连带责任

《民法典》第五十六条

关于个体户的债务- 与有限责任公司股东不同,个体户投资人对经营期间形成的债务承担无限连带责任

- 无法区分的,以家庭财产承担

- 经营范围无特殊限制

《个体工商户条例》第四条- 申请办理个体户登记,经营范围不属于法律、法规禁止进入行业的,登记机关应当予以登记

- 可以不开设银行账户

- 个体户可以不开设银行账户,而由投资人个人的银行账户进行收付款操作。

- 而有限公司必须设立独立的银行账户,且要保持资金独立性,不可与投资人财产混同。

- 无法转让且不能对外投资

- 符合条件的个体户需要建账

《个体工商户建账管理暂行办法》

- 应当设置复式账

符合下列情形之一的个体户

应当设置复式账- 注册资金在20万元以上的 (记忆:2;4;6;8)

- 应当设置简易账

符合下列情形之一的个体户

应当设置简易账

并积极创造条件设置复式账

- 可以不建账的情形

同时符合以下的个体户

可以不设置账簿

- 个体户的增值税政策

- 关于纳税人的选择

财税2016年36号附件一第三条- 个体户可以申请成为一般纳税人,也可以作为小规模纳税人

- 年应税销售额超过固定标准但不经常发生应税行为的,可选择按照小规模纳税人纳税。

- 小规模减按1%征税率

财政部税务总局公告2020年第13号

- 增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

- 小规模季度免税政策

国家税务总局公告2021年第5号

- 月销售额不超15万,季销售额不超45万,免征增值税

- 月销售额超15万,季销售额超45万,但扣除本期发生的销售不动产销售额后未超15万和45万的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税

- 个体户无需缴纳企业所得税和残保金

财税2015年72号第二条- 个体户不属于企业所得税纳税人,不需要缴纳企业所得税,也无需缴纳残疾人就业保障金。

- 保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

- 个体户业主与其投资的个体户之间的房产、土地的权属转移免契税

财税2012年82号第六条第一款- 个体工商户的经营者将其个人名下的房屋、土地使用权转移至个体工商户名下,或个体工商户将其名下的房屋、土地使用权转回经营者个人名下,免征契税。

- 个体户业主取得的收入是“经营所得”,不是“工资薪金所得”

《个体工商户个人所得税计税办法》国家税务总局令第35号- 个体工商户的业主从个体户取得的收入为经营所得,如果取得1名以上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税。

- 不能在个体户经营所得个税前扣除的项目

国家税务总局令第35号

- 个体户无法区分生产经营的个人家庭费用,如何在税前扣除

国家税务总局令第35号

- 个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。

- 个体户的个人所得税优惠政策

国家税务总局公告2021年第8号

- 对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

- 对小型微利企业和个体工商户年应纳所得税额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税。

- 小型微利企业和个体工商户不区分征收方式,均可享受减半政策。

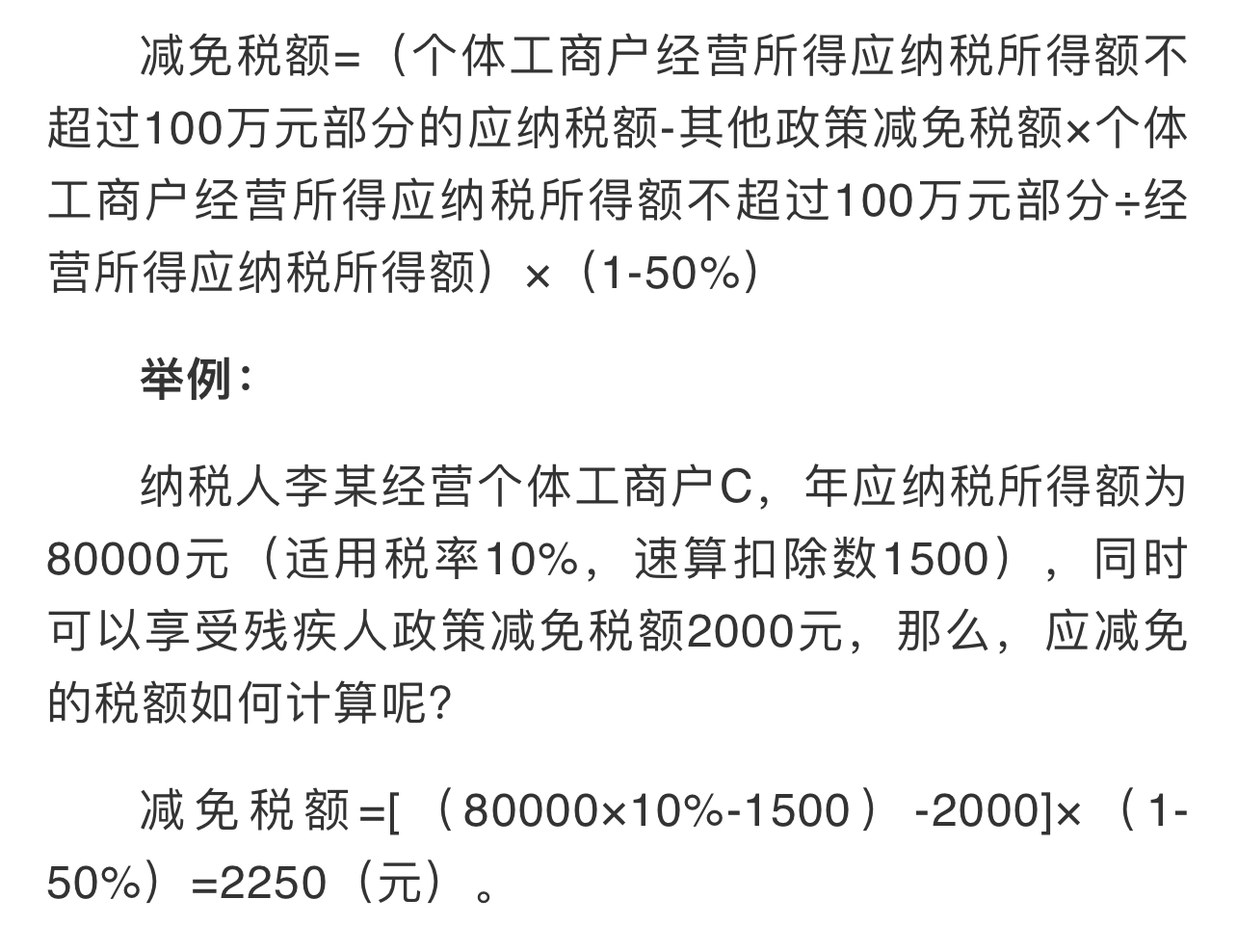

- 个体工商户个人所得税减免税额的计算方法

- 个体户经营所得已缴纳税款的,如何享受优惠政策

国家税务总局公告2021年第8号

- 2021年1月1日至2021年4月1日,个体工商户已经缴纳经营所得个税的,可自动抵减以后月份的税款,当年抵减不完的可在年度汇算时办理退税;也可直接申请退还应减免的税款。

- 个体户申请代开货运发票时,不再预征个税0

- 自2021年4月1日起,个体户、个人独资企业、合伙企业和个人申请代开货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人自行申报缴纳。